Este mes se cumple una década desde que el petróleo tocó su precio más alto del año 2014 y comenzó un hundimiento de los precios del barril que, salvo en momentos muy excepcionales y por causas ajenas a los fundamentales puros de oferta y demanda, ha dado un portazo a la era de los precios del crudo por encima de los 100 dólares. Diez años después de que tocase 115 dólares, el Brent cotiza un 26% por debajo de estos niveles, a pesar de los esfuerzos de la Organización de Países Exportadores de Petróleo (OPEP) y sus socios externos para mantener los precios altos, y a la inestabilidad geopolítica en Oriente Medio.

El 19 de junio de 2014 algo cambió en el mercado del petróleo. Después de más de cuatro años cotizando por encima de los 100 dólares, el barril Brent europeo comenzó un hundimiento de su precio que lo llevó, con el tiempo, a caer por debajo de los 20 dólares, niveles que no visitaba desde principios de siglo. El proceso no fue lento: si aquel día el crudo superó los 115 dólares y marcó el precio más alto visto en 2014, apenas seis meses después, el Brent había caído casi un 60% y cotizaba en los 46 dólares. Después de un año, en enero de 2016, ya se pagaba a menos de 28 dólares el barril, un descenso del 75,7% desde los máximos de 2014.

El mundo culpa a los Estados Unidos, el gigante norteamericano aprendió la lección de la crisis de los 70 y se convirtió en el mayor productor de crudo del planeta, compitiendo con Arabia Saudita, y con su gran rival, Rusia. Todo esto gracias a un mecanismo para extracción de petróleo y gas atrapados en los poros de formaciones rocosas poco permeables llamado “Fracking”.

¿Qué es la fractura hidráulica o fracking?

Esta técnica parte de la perforación de un pozo vertical hasta alcanzar la formación que contiene gas o petróleo, realizando una perforación en el subsuelo para levantar un pozo que alcance entre los 1.600 y los 2.000 metros de profundidad, con el propósito de crear canales que pueden extenderse por varios kilómetros en diversas direcciones de elevada permeabilidad por medio de la inyección de agua a alta presión para vencer la resistencia de la roca o lutita (formaciones rocosas poco permeables). De esta manera, se genera una fractura controlada en la bolsa donde está almacenado el petróleo o gas, que asciende a la superficie. El agua que se utiliza contiene materiales apuntalantes y sustancias químicas (como la arena o la cerámica).

Un inconveniente es que el flujo a presión disminuye muy pronto, por lo cual es necesario perforar nuevos pozos para mantener la producción de los yacimientos. Por este motivo, la fracturación hidráulica conlleva la ocupación de vastas extensiones de territorio.

Está especialmente indicada para la extracción del gas de esquisto, también conocido como gas de lutita, gas pizarra, shale gas o gas no convencional. Se trata de un hidrocarburo en estado gaseoso que se localiza en formaciones rocosas sedimentarias de grano muy fino, a gran profundidad. Las rocas que lo almacenan son de baja permeabilidad, lo que impide que el gas ascienda a la superficie. Por ello el fracking es una alternativa para su extracción y aprovechamiento: posibilita la fracturación de esa roca.

La crisis de los años 70

La crisis del petróleo de 1973 dejó en evidencia la dependencia de Estados Unidos del petróleo extranjero. Cuando Arabia Saudí decidió dejar de vender crudo a los países aliados de Israel, para ganar una ventaja bélica en la Guerra del Yom Kippur que se estaba produciendo en la región, Estados Unidos empezó a sufrir por ser un importador neto de petróleo. En un país que suponía casi un tercio de todo el consumo mundial de energía, los precios del crudo se dispararon y hubo cortes de suministro, además de desembocar en una crisis inflacionista y de estancamiento económico que se dejó sentir a lo largo y ancho del planeta.

Estados Unidos aprendió la lección y se creó la necesidad de conseguir alcanzar la independencia energética. Una de las claves para avanzar en este esfuerzo fue el «fracking’» una técnica de extracción de crudo y gas que ya llevaba en uso desde finales del siglo XIX, pero que no se consiguió aplicar con fines comerciales hasta casi el siglo XXI.

Pero no todo son buenas noticias

La práctica del Fracking también conlleva diferentes desventajas y riesgos socioambientales; tales como:

- Disminución de disponibilidad del agua

- Contaminación de las fuentes de agua

- Impactos sobre la salud

- Emisión de gases y contribución al calentamiento global

- Sismos antropogénicos

- Incompatibilidad con otras actividades económicas como la ganadería, la agricultura y el turismo

- Deterioro de la infraestructura carretera

La lucha de la OPEP contra el fracking

La Organización de Países Exportadores de Petróleo (OPEP) es el cártel de productores que se creó en la década de los años 60 para conseguir una estrategia de producción común entre un grupo de grandes productores de crudo, y así tomar el control del mercado con acuerdos periódicos. Para el cártel, la irrupción del fracking fue una noticia muy negativa, ya que generó una situación de sobreoferta que hundió los precios, y dejó en evidencia la enorme dependencia de los ingresos por la venta del crudo de los viejos productores para poder cuadrar sus cuentas públicas.

Para Estados Unidos, la producción de petróleo suponía un impulso económico que se aceleraba, pero no era una cuestión de vida o muerte, como si ocurría con otros países. Rusia, por ejemplo, ha dependido durante décadas de la venta de gas y petróleo para financiar más de la mitad del presupuesto público del país, una situación que en 2022 todavía seguía ocurriendo, según los datos de la Agencia Internacional de la Energía (IEA). Arabia Saudita, por su parte, recibe más de la mitad de sus ingresos por la venta de petróleo.

Así, los grandes productores se pusieron en pie de guerra contra el fracking estadounidense desde el comienzo.

Desde 2014, Arabia Saudita disparó su producción para intentar hundir los precios y esto llevó al Brent a caer por debajo de 30 dólares en 2016. Arabia jugaba con la ventaja que le daba contar con el petróleo más barato de producir del mundo, y esperaba poder ahogar a los productores estadounidenses con los bajos precios.

Sin embargo, estos aguantaron, y en 2016 el reino saudí tuvo que asumir que había perdido la guerra de producción. En noviembre de ese año, Arabia y sus socios de la OPEP confirmaron que empezarían a recortar su producción de crudo para intentar dar un impulso a los precios del barril. Lo lograron, a costa de su propia cuota: en abril de 2017 la IEA confirmaba que la demanda había vuelto a superar la oferta, terminando con varios años de sobreproducción. Los precios remontaron, y la OPEP seguía con su estrategia de mantener una oferta limitada, y esta vez, con el apoyo de algunos socios externos que habían firmado una declaración de cooperación con el cártel en diciembre de 2016

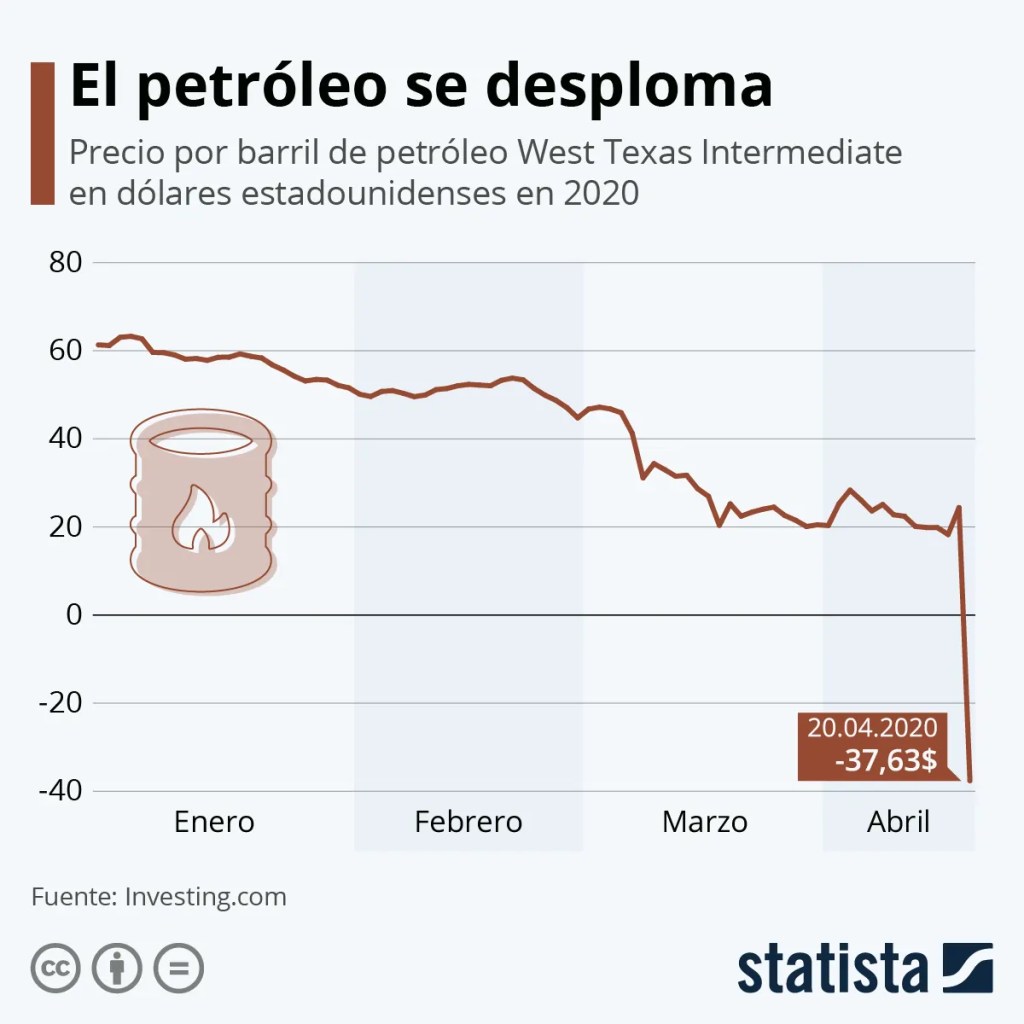

El petróleo desde la pandemia

En 2020 llegó la pandemia de Covid y se produjo uno de los momentos más tensos que se recuerdan en el mercado: en abril de 2020 el acuerdo de mantener la oferta limitada por parte de la OPEP+ saltó por los aires, y los precios del Brent se hundieron hasta mínimos no vistos en más de 20 años. En Estados Unidos, por particularidades técnicas de su mercado de futuros, incluso se llegó a pagar cientos de dólares por colocar un barril de petróleo en el mercado durante una jornada.

Sin demanda, debido a los confinamientos, y con los grandes productores disparando la oferta, el barril parecía condenado. Sin embargo, y, en parte, gracias a la intermediación de Estados Unidos, Arabia Saudí y Rusia “solucionaron sus diferencias” y consiguieron aprobar un nuevo acuerdo para limitar la oferta.

En 2021, sin embargo, las tornas cambiaron, y en verano los precios de la energía se empezaron a disparar. El gas subió de precio y el petróleo lo acompañó, cerrando el ejercicio por encima de los 80 dólares. La situación sólo empeoró cuando Rusia invadió Ucrania en febrero de 2022, llevando al barril hasta superar los 120 dólares, algo que no se había visto en la última década. El problema para los grandes productores era que se trataba de un precio disparatado, impulsado por el miedo a las consecuencias de la guerra en los mercados de la energía, y por el impacto de la transición energética hacia fuentes más verdes. El ahorro embolsado durante el Covid también afectó, a medida que los países iban terminando con las políticas de confinamiento.

Es cierto que el mundo sigue dando pasos hacia una menor dependencia del crudo para usar nuevas fuentes de energías renovables, pero la realidad es que la demanda ya ha superado los niveles previos a la pandemia, y que todavía no se ha alcanzado el pico histórico de demanda del combustible fósil, y, sin embargo, el barril no se ha disparado de precio ni ha superado los 100 dólares, a pesar de la inestabilidad geopolítica que ha surgido en Oriente Medio con la guerra entre Israel y Hamás. Según el último informe de la IEA, el punto de inflexión se tocará en el año 2028 cuando la demanda de crudo tocará su techo histórico. Mientras tanto, Estados Unidos continúa inundando el mundo con su petróleo, y no parece que vaya a haber un cambio de tendencia en este sentido.